投資の原則は長期・分散・積立です。60代からでも遅くはない、明るい70代を目指して。

今からでも遅くはない

こんにちは。コモモです。

今日は資産運用(主に投資)についてのお話です。

私の世代で貯蓄以外の資産運用をしている方、少ないんじゃないかと思います。

なにしろ、バブルを経験し、定期預金の利息(最高6%)で海外旅行に行けた時代を過ごしていますから。

かくゆう私も、4年程前までは投資には全く興味がなく、

退職後の生活資金も年金と貯金でなんとなるのかな、と考えていました。

しかし、

57歳のある時、何気なくYouTubeを観ていると経済評論家の勝間和代さんが

「お金は銀行に預けてはいけません!」

と力説しているチャンネルに出会いました。

今となってはよく聞くワード「ドルコスト平均法」による投資のススメという内容の動画でした。

値動きのある投資信託を毎月定額コツコツと積み立てていくと

10年後には倍になっている、と。ざっくりとそういうお話です。

勝間さんの本も読みました

2007年初刊

その頃この知識があればな・・・

ちょうどその頃、お仕事で投資信託というものを見聞きしていた時期でもあり

途端に投資に興味がでてきた私は、

さっそく、証券口座のあった銀行のファンドをいくつか選んで

月3万円ぐらいから投資信託を始めました。

当時は

- グローバル株式(日本を除く先進国株式)

- 新興国債券

- JREIT(国内不動産)

- 新興国株式

- 複合商品(不動産・債券・株式)

- 国内株式

などなど、10本ほどのファンドを少しづつ定額購入。

JREITのみマイナスでしたが、その他は年6%~16%の利益率です。

その後、退職後の2023年にファンドを見直し、2023年末には170万円ほどに。

新NISAでさらに見直し、現在はS&P5001本の積み立てにしています。

運用成績は途中で売買してしまったので正確には不明ですが、たぶん10%以上の利益はでているはず。

まあ、短期間の損益で評価するのは間違いだと思うのですが、

続けていく勇気がわいてきます。

願わくば、10年は前に始めていたかったな。

現在の投資実績

当初なんとなく選んでいたファンドでしたが、

それなりに勉強し(主にYouTubeですが)手数料や信託報酬を考えて

自分の現状となりたい未来に照らし合わせ、

今は積立はS&P500の1本のみにしています。

2024年途中まで

- 先進国株式

- 日本株式(日経平均)

- 8資産均等バランス

- グローバル株式インデックスオープン

- 米国株式S&P500

の5本だったのですが、

- 長期に積み立てることである程度リスクが取れること

- 将来取り崩しがしやすくなること

を考えて、積立ては1本に、

成長投資枠もグローバル株式インデックスオープン1本にしました。

2024年はNISAの積立投資枠をなんとか使い切りました。

本日時点で残高は合計約280万円です。

ファンドの見直しは1年に1度程度は行いたいです。

将来の見通し

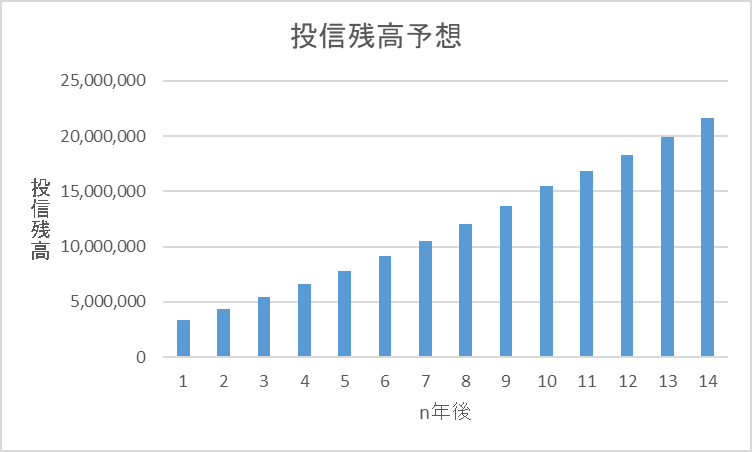

今のところ、あと10年は毎月7万円、11年後からは毎月3万円積立てる予定です。

年利6%で予想すると、13年後には2千万円を超えます♪

あくまで予想なので、リターンがこの通りの成績になるとは限らないですが

そんなに無理な想定ではないと思っています。

私の目標はゆとりある(2年に1回くらい海外旅行に行ける)70代なので、

60代はなんとか投資を続けたいと思います。

資産取り崩しスケジュール

今のところ、2千万に到達したら積立ては終了しそのまま運用しようと考えています。

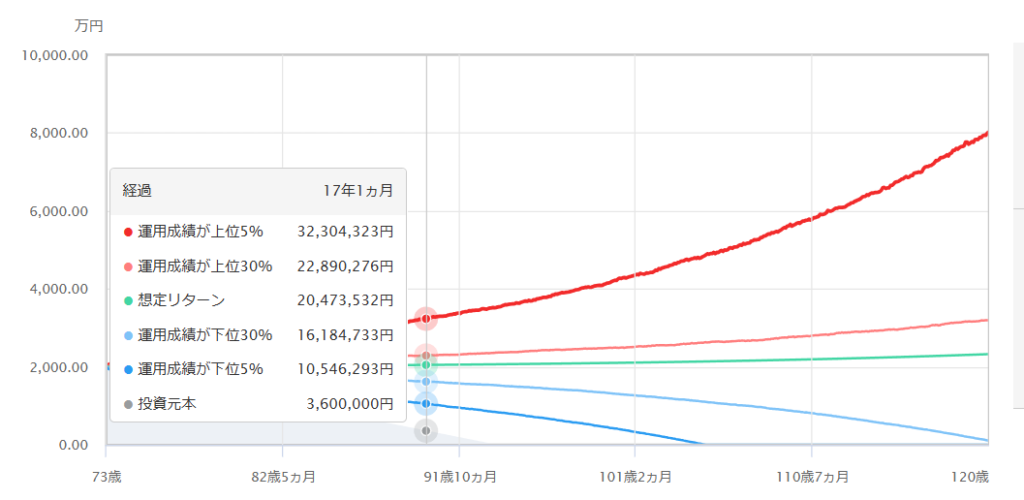

三菱UFJアセットマネジメントの「取り崩しシミュレーション」でシミュレーションしてみました。

- 金融資産額 2千万円

- 取崩し開始年齢 73歳

- 毎月の取り崩し額 8万円(年96万円)

- 想定リターン・リスク 年率5%

としてシミュレーションした結果が以下の通り。

想定リターン通りなら90歳の時点で約2千万と、全く減っていないことがわかります。

もし、高齢者施設に入りたい、なんてことになっても

まとまった資金があれば安心ですよね。

時々海外旅行もできるくらいの余裕もありそうです。

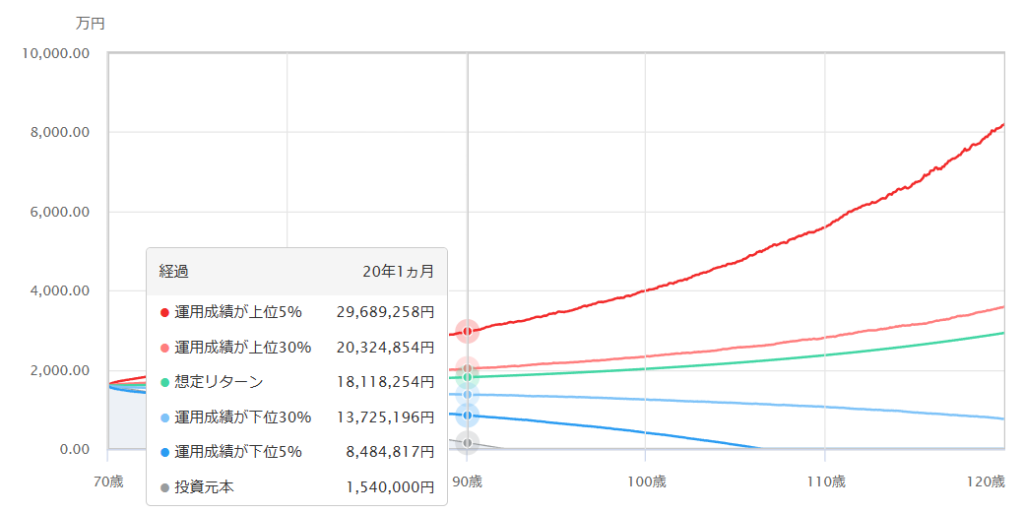

別のパターンも見てみましょう。

- 金融資産額 16百万円

- 取崩し開始年齢 70歳

- 毎月の取り崩し額 6万円(年72万円)

- 想定リターン・リスク 年率5%

とすると以下の通り。90歳時点で約18百万円。これでもまあまあじゃないですか。

ただし、注意が必要なのは物価上昇率なんですよね。

それと、あくまで現在のお金の価値での計算なので、

今の1千万円が30年後は5百万円ぐらいの価値しか無いかもしれないし。

大切なのは、途中で解約したりせずとにかく長期で運用し続けるということです。

それと、30年後にはもしかしたら金融商品も、証券会社のサービスも

パソコンもスマホも、

今とはがらっと変わっているかもしれません。

ワープロ(これも知ってる人少ない?)さえなかった時代を

ついこの前のように過ごしてきた世代だからこそ、そう感じるわけです。

世の中、何がおこるかわからないですから

今を楽しみつつ将来に備えたいものです。

今日の夕食

まだ体調万全ではないので、やわらかい煮込みうどんが沁みます

里芋、大根、人参、ネギ、豚肉入り

ごちそうさまでした。

コメント